주식 투자의 세계에서는 끊임없는 학습과 시장에 대한 깊은 이해가 성공의 열쇠입니다.

이번 포스팅에서는 의약품 수출입 기업 '메헤코'와 업무 협약 한 대웅의 다양한 지표들을 분석하여, 앞으로의 투자 전망을 살펴보겠습니다.

대웅

대웅은 1961년에 설립된 대한비타민산업주식회사로 시작하여 1978년 대웅제약으로 상호를 변경하고, 2002년 지주회사로 전환했습니다. 의약품 생산 및 판매가 주요 사업이며, 우루사, 루피어 등과 같은 자체개발 제품을 통해 매출을 창출합니다.

주식 투자 관점: 대웅의 오랜 역사와 의약품 분야에서의 자체 개발 제품 강화는 주식 투자자에게 안정적인 사업 운영과 지속 가능한 성장 가능성을 보여줍니다.

▼클릭시 이슈 페이지로 이동됩니다▼

재무 및 투자 지표 분석

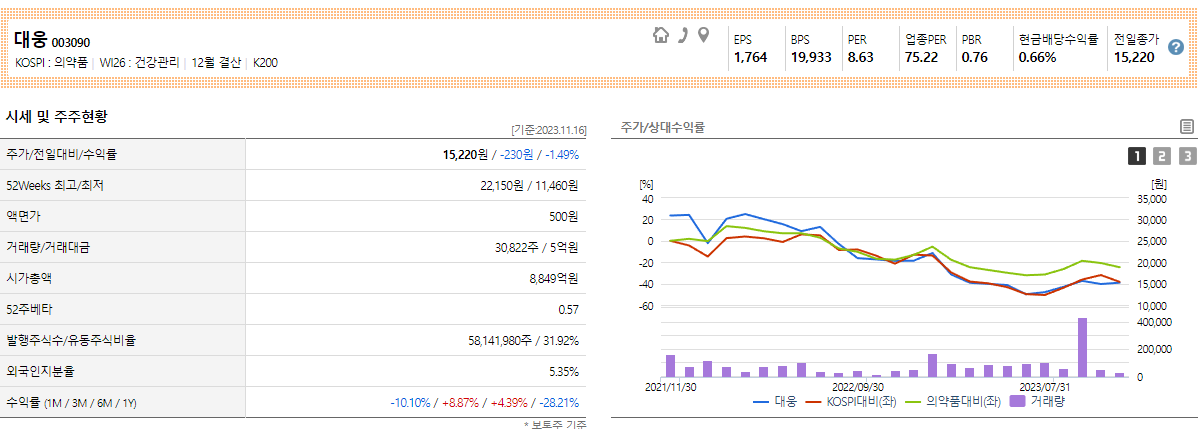

재무 지표: EPS 1,764, BPS 19,933, PER 8.63, PBR 0.76, 현금배당수익률 0.66%.

주식 투자 관점: PER이 업종 평균에 비해 상당히 낮으며, PBR이 1 미만인 것은 주식이 저평가되었을 가능성을 나타냅니다. 이는 투자자에게 매력적인 진입점이 될 수 있습니다.

실적 분석

실적 요약: 2023년 6월 기준, 전년 대비 매출액 10.5% 증가, 영업이익 8.8% 증가, 당기순이익 36.2% 증가 했습니다.

주식 투자 관점: 연속적인 실적 개선은 기업의 안정성과 성장 잠재력을 보여주며, 특히 당기순이익의 큰 증가는 긍정적인 재무 건전성을 시사합니다.

업종 비교 분석

업종 내 위치: 대웅은 시가총액, 외국인 비율, 매출액, 영업이익에서 안정적인 위치를 차지하고 있습니다.

주식 투자 관점: 업종 내에서의 비교적 낮은 PER와 PBR 지표는 대웅이 경쟁사에 비해 투자 가치가 있음을 나타냅니다.

재무비율 분석

재무비율: 유동비율, 당좌비율, 부채비율, 유보율, 순차입금비율, 이자보상배율 등에서 안정적인 수치를 보입니다.

주식 투자 관점: 재무 안정성과 성장성 비율이 양호하며, 특히 높은 유보율은 장기적인 기업 성장을 지원하는 중요한 요소입니다.

▼클릭시 투자지표 페이지로 이동됩니다▼

기술지표 분석

기술지표: 퀀트기술평가 상위 43.27%, 기술투자매력도 하위 20.27%. 기업가치는 현재 저평가 상태입니다.

주식 투자 관점: 기술적 분석과 기업가치 평가는 주가가 기술력에 비해 저평가되어 있음을 시사, 장기적인 투자 기회를 제공할 수 있습니다.

결론

대웅은 안정적인 재무 상태, 지속적인 실적 개선, 업종 내 경쟁력 있는 위치를 갖추고 있습니다. 특히 저평가된 주가와 재무 안정성은 장기 투자에 매력적입니다. 대웅은 장기 투자에 적합한 기업으로 판단됩니다. 주식시장의 변동성을 고려할 때, 이 회사의 안정적인 성장과 재무 구조는 투자자에게 높은 안정성을 제공할 수 있습니다.

▼클릭시 다른 관련주 정보로 이동됩니다▼

본 포스팅은 제 개인적인 의견입니다. 주식투자를 하는데에 있어서, 자신만의 기준을 가지고 소신껏 주식 투자하는 것이 중요합니다.

2023.11.17 - [경제] - 더코디, 기업 정보 주가 전망 투자 전략 총정리

2023.11.17 - [경제] - 협진, 기업 정보 주가 전망 투자 전략 총정리

2023.11.17 - [경제] - 마크로젠, 기업 정보 주가 전망 투자 전략 총정리

'경제' 카테고리의 다른 글

| 인트론바이오, 기업 정보 주가 전망 투자 전략 총정리 (3) | 2023.11.17 |

|---|---|

| TJ미디어, 기업 정보 주가 전망 투자 전략 총정리 (2) | 2023.11.17 |

| 더코디, 기업 정보 주가 전망 투자 전략 총정리 (2) | 2023.11.17 |

| 협진, 기업 정보 주가 전망 투자 전략 총정리 (2) | 2023.11.17 |

| 마크로젠, 기업 정보 주가 전망 투자 전략 총정리 (3) | 2023.11.17 |