이번 포스팅에서는 1일, 상한가를 기록한 대화제약의 다양한 지표들을 분석하여, 앞으로의 투자 전망을 살펴보려 합니다.

목차

1. 대화제약

2. 주요 지표 분석

3. 실적 분석

4. 재무비율 분석

5. 결론

대화제약

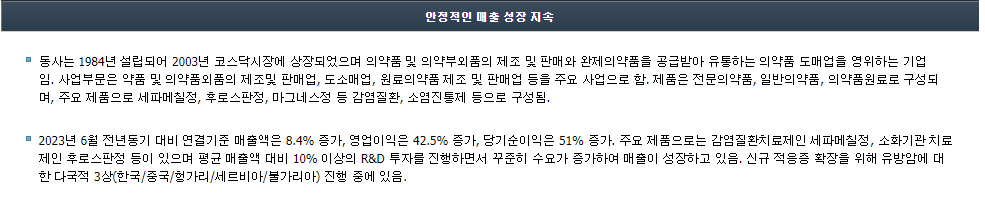

대화제약은 1984년에 설립된 국내 기업으로, 2003년에는 코스닥시장에 상장했습니다. 이 기업은 의약품 및 의약부외품의 제조와 판매뿐만 아니라, 완제 의약품을 공급받아 유통하는 의약품 도매업도 함께 영위하고 있습니다.

사업 부문

- 약품 및 의약부외품의 제조 및 판매

- 도소매업

- 원료 의약품의 제조 및 판매

주요 제품

대화제약의 제품 라인업은 다양하며, 전문의약품, 일반의약품, 의약품 원료로 구성되어 있습니다. 그 중에서도 세파메칠정, 후로스판정, 마그네스정 등이 주력 제품으로, 감염 질환 및 소염진통제 등을 주로 다룹니다.

주요 지표 분석

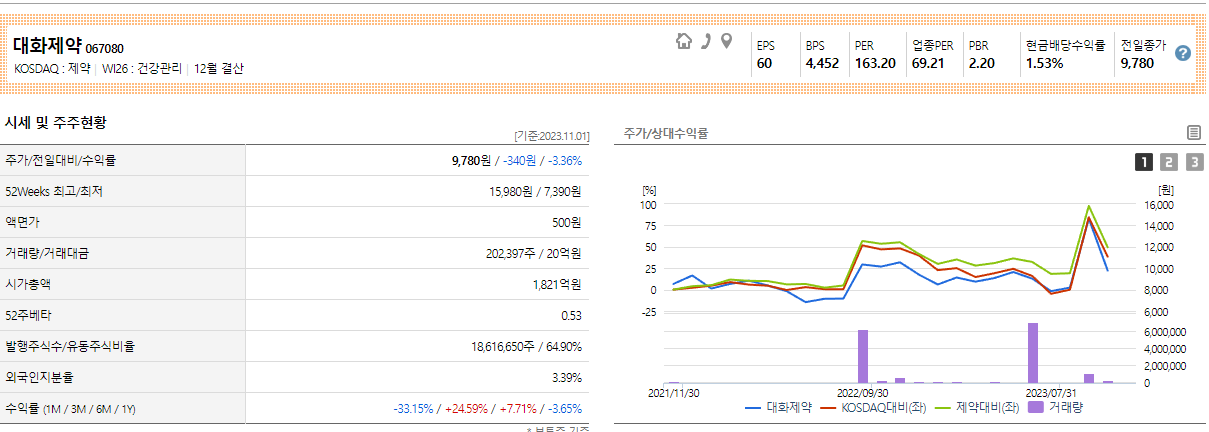

- EPS (Earnings Per Share): 60원

EPS는 대화제약의 주당 순이익을 나타내는 지표입니다. 60원이라는 것은 그다지 높은 수치가 아니므로, 이는 단기적인 주가 상승을 기대하기 어렵다는 의미입니다.

- BPS (Book Value Per Share): 4,452원

BPS는 대화제약의 회사 자산 가치를 주당으로 환산한 값입니다. 이 값이 높으면 그만큼 회사의 자산이 튼튼하다는 의미입니다. 4,452원은 꽤 안정적이라고 볼 수 있습니다.

- PER (Price Earnings Ratio): 163.20, 업종 PER: 69.21

대화제약의 PER는 주가를 순이익으로 나눈 값으로, 이 값이 높을수록 주가가 고평가된 것으로 판단됩니다. 업종 평균인 69.21에 비해 163.20은 상당히 높습니다.

- PBR (Price Book-Value Ratio): 2.20

PBR은 대화제약의 주가를 BPS로 나눈 값입니다. 2.20이라는 값은 주가가 상당히 고평가되어 있다고 볼 수 있습니다.

- 현금배당수익률: 1.53%

대화제약의 배당수익률이 1.53%라면 이는 안정적이긴 하나, 높은 수익을 기대하기 어렵습니다.

실적 분석

- 안정적인 매출 성장

2023년 6월 기준으로 대화제약의 매출액은 8.4% 증가, 영업이익은 42.5% 증가했습니다.

- R&D 투자

대화제약은 매출액 대비 10% 이상을 연구개발에 투자하고 있습니다.

- 신규 적응증 확장

대화제약은 현재 유방암에 대한 다국적 3상 연구를 진행 중입니다.

재무비율 분석

- 안정성비율: 부채비율 143.67

대화제약의 부채비율이 143.67로, 이는 재무 상태가 다소 불안정하다는 것을 의미합니다.

- 성장성비율: 매출액 증가율 8.4%, 영업이익 증가율 42.5%

대화제약의 성장성이 어느 정도 확인됩니다.

- 수익성비율: 영업이익률 4.43%

대화제약의 영업이익률이 점차 개선되고 있어 긍정적으로 볼 수 있습니다.

- 활동성비율: 자산회전율 0.53

대화제약의 자산을 얼마나 효율적으로 사용하는지를 나타내는 자산회전율은 0.53으로 평균 수준입니다.

결론

대화제약은 안정적인 성장을 보이고 있고, R&D 투자를 통해 미래에도 성장 가능성이 높아 보입니다. 그러나 현재 주가는 고평가되어 있고, 부채비율이 높아 재무 안정성이 떨어집니다. 이에 따라, 장기 투자에는 적합하지만 단기 투자에는 주의가 필요합니다.

본 포스팅은 제 개인적인 의견입니다. 주식투자를 하는데에 있어서, 자신만의 기준을 가지고 소신껏 투자하는 것이 중요합니다.

'경제' 카테고리의 다른 글

| 퓨릿, 기업 정보 주가 전망 투자 전략 총정리 (3) | 2023.11.02 |

|---|---|

| 루닛, 기업 정보 주가 전망 투자 전략 총정리 (4) | 2023.11.02 |

| 라이콤, 기업 정보 주가 전망 투자 전략 총정리 (5) | 2023.11.01 |

| 로보스타, 기업 정보 주가 전망 투자 전략 총정리 (4) | 2023.11.01 |

| 로보티즈, 기업 정보 주가 전망 투자 전략 총정리 (3) | 2023.11.01 |