27일 삼아일미늄이 상한가를 기록했습니다. 삼아일미늄은 2차 전지 관련주로, 단기 낙폭이 과대한 구간에서의 기술적 반등과 함께, 정부가 2030년까지 2차 전지에 13조 원을 투자할 예정이라는 소식이 큰 영향을 미친것으로 판단됩니다. 이번 포스팅에서는 삼아알루미늄의 다양한 지표들을 분석해서 투자전망을 알아보겠습니다.

목차

1. 기본 지표 분석

2. 업황과 성과

3. 재무 정보

4. 결론

기본 지표 분석

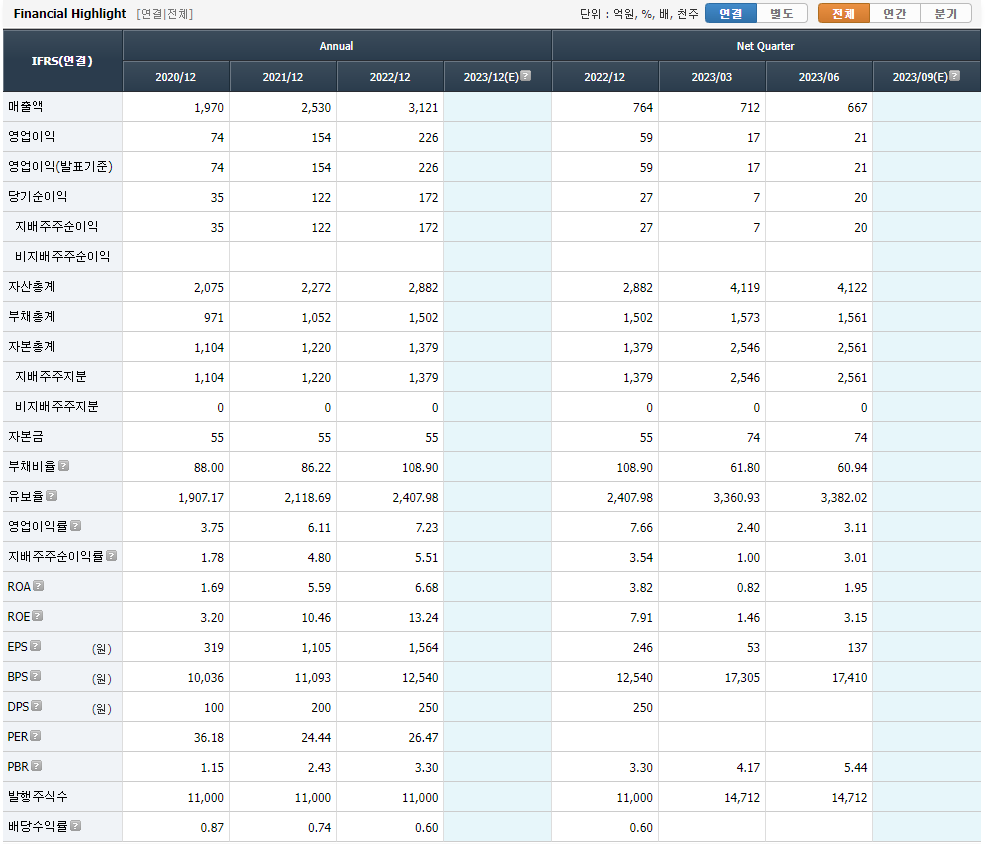

PER 82.60 vs 업종 PER 8.06

삼아알미늄의 PER은 82.60인데, 이는 업종 평균인 8.06보다 압도적으로 높습니다. 이러한 수치가 나타나는 이유는 주가가 회사의 실적에 비해 너무 높다는 것을 의미합니다. 이런 상황에서 투자를 한다면, 높은 가격에 사게 될 가능성이 높아, 향후 손실의 위험이 커집니다.

PBR 10.30

PBR은 10.30으로 역시 상당히 높은 수치입니다. 이러한 높은 PBR은 회사의 자산가치에 비해 주가가 높다는 것을 나타내며, 투자 위험이 높습니다.

배당수익률 0.19%

배당수익률은 0.19%로, 이 수치로 봤을 때 이 회사로부터 높은 배당을 기대하기는 어려워 보입니다. 배당을 중요하게 생각하는 투자자에게는 별로인 선택으로 보입니다.

부채비율 108.90 -> 60.94

부채비율은 108.90에서 60.94로 개선되었습니다. 이는 회사가 더 안정적인 재무 구조를 가지고 있다는 긍정적인 지표입니다.

업황과 성과

업종 및 사업 모델

삼아알미늄은 알루미늄 제품을 생산하고 판매합니다. 특히, 2차전지 시장의 급성장에 따라 회사의 성장이 두드러지고 있습니다. 그러나 이것만으로 투자를 결정하기에는 무리가 있습니다.

매출과 영업이익 감소

매출액은 11.7%, 영업이익은 61.5%, 당기순이익은 67.1% 감소했습니다. 이는 앞으로의 성장성에 의문이 들게 하는 큰 경고 신호입니다.

주요 매출처

주요 매출처로는 LG에너지솔루션, SK온, 삼성SDI가 있습니다. 이런 대기업들과의 거래는 회사의 안정성을 높이지만, 거래처의 영향을 크게 받을 수 있습니다.

재무 정보

당기순이익률과 ROA, ROE

당기순이익률, ROA, ROE 모두 하락 추세입니다. 이는 회사의 수익성이 점점 떨어지고 있다는 것을 의미합니다.

안정성 지표

유동비율과 당좌비율은 향상되었습니다. 이는 회사의 단기적인 부채 상환 능력이 개선되었다는 긍정적인 지표입니다.

결론

삼아알미늄의 몇몇 긍정적인 지표가 있지만, 전반적으로 봤을 때 현재의 주가는 회사의 실적과 맞지 않는 것으로 판단됩니다. 또한, 최근의 성과 감소와 높은 주가 지표들은 투자에 많은 리스크를 동반할 수 있습니다.

투자 여부: 부정적

포스팅의 내용은 제 개인적인 견해일 뿐입니다. 맹신하지 마시고 투자는 자신의 소신껏 해야 한다는 것을 명심해 주시길 바랍니다.

'경제' 카테고리의 다른 글

| 코오롱플라스틱, 기업 정보 주가 전망 투자 전략 총정리 (4) | 2023.10.29 |

|---|---|

| UAM 관련주, 케일럼 주가 전망 기업 분석 투자 전략 총정리 (5) | 2023.10.29 |

| 맥아이씨에스, 마이코플라스마 폐렴 관련주 주가 전망 기업 분석 총정리 (5) | 2023.10.28 |

| 엔케이맥스, NK세포 관련주 기업 정보 지표 분석 주가 전망 총정리 (4) | 2023.10.28 |

| 푸드나무, 럼피스킨병 확산에 급등, 주가 전망 지표 분석 총정리 (6) | 2023.10.28 |