2022년에는 청년희망적금이 눈부신 인기를 끌었습니다. 많은 청년들이 이 상품을 통해 저축을 시작하며, 공익성과 수익률 면에서도 호평을 받았습니다. 그러나 2023년 상반기에는 상황이 크게 달라졌습니다. 약 70만 명의 가입자가 중도해지를 결정한 것으로 파악되었습니다.

경기 침체와 물가 상승이 주된 원인으로 꼽히고 있습니다. 특히, 글로벌 경제의 불안정성이 국내 청년층에게 큰 부담으로 작용했습니다. 또한, 신규 상품인 청년 도약 계좌의 등장으로 기존 청년희망적금에 대한 관심이 줄어들고 있는 추세입니다.

목차

1. 2023년 청년희망적금 변화

2. 청년희망적금 가입 및 중도해지

3. 실제 수령액

4. 청년도약계좌

2023년 청년희망적금 변화

2023년 청년희망적금의 요건은 전년 대비 몇 가지 큰 변화가 있습니다. 가장 먼저, 가입 가능 연령이 19세에서 34세로 변경되었습니다. 이는 고령화 문제와 청년층의 높은 실업률을 고려한 결과입니다.

둘째로, 월 저축한도가 50만 원에서 200만 원으로 상향되었습니다. 이는 최근의 물가 상승률과 맞물려 생활비 부담을 덜어주기 위한 조치입니다.

마지막으로, 가입 기간이 최소 1년에서 최대 5년으로 조정되었습니다. 이는 미래의 불확실성을 고려해 더 유연한 저축 계획을 세울 수 있도록 하기 위한 것입니다.

청년희망적금 가입 및 중도해지

가입 절차는 상당히 간단합니다. 먼저, 본인 확인을 위해 주민등록증 또는 여권을 지참하고 가까운 은행 지점을 방문하면 됩니다. 이후, 은행 직원의 안내에 따라 필요한 서류를 작성하고, 원하는 저축 금액과 기간을 선택합니다.

중도해지 절차는 약간 복잡할 수 있습니다. 중도해지를 원하시는 경우, 먼저 은행에 방문하여 해지 신청서를 작성해야 합니다. 그 후, 일정 기간의 수수료가 부과될 수 있으므로 미리 확인이 필요합니다. 일반적으로 수수료는 가입 기간에 따라 다르므로, 미리 이에 대한 정보를 파악하는 것이 좋습니다.

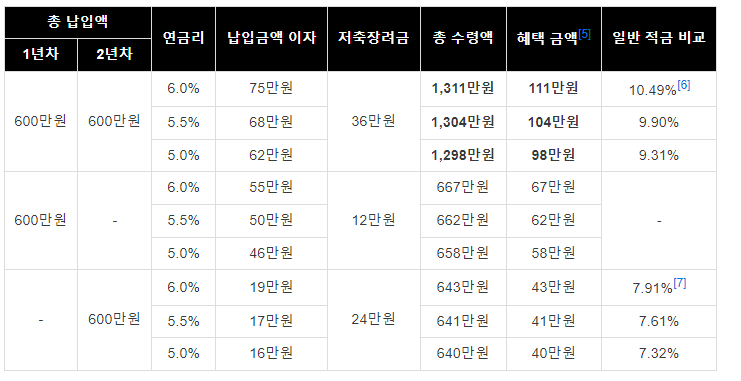

실제 수령액

청년희망적금을 이용할 경우, 실제로 얼마나 수령할 수 있는지에 대한 예시를 들겠습니다.

예를 들어, 월 100,000원을 5년 동안 저축했다고 가정해봅시다. 이 경우 기본 원금은 6,000,000원(= 100,000원 x 60개월)이 됩니다.

5년 동안의 이자율이 연 2%라면, 이자로 얻을 수 있는 금액은 약 648,000원입니다.

따라서 총 수령액은 원금 6,000,000원 + 이자 648,000원 = 6,648,000원이 됩니다.

주의해야 할 점은, 세금과 수수료가 발생할 수 있으므로, 실제로 수령하는 금액은 이보다 다소 낮을 수 있습니다.

청년도약계좌

청년희망적금은 꾸준한 인기를 끌고 있지만, 새로운 금융 상품인 청년 도약 계좌가 등장하면서 변화의 물결이 일고 있습니다.청년 도약 계좌는 투자 옵션이 다양하며, 특별한 세제 혜택이 더해져 있어 많은 관심을 받고 있습니다.

이러한 새로운 상품의 등장은 청년희망적금의 미래에 어떤 영향을 미칠지 큰 관심사입니다. 예를 들어, 청년 도약 계좌의 성공 여부에 따라 청년희망적금의 수명이 단축될 수도, 혹은 더 다양한 혜택을 제공할 수도 있습니다. 따라서 투자자는 미래 전망을 잘 고려하여 청년희망적금과 청년 도약 계좌 중 어떤 상품을 선택할지 결정해야 합니다.

'냥앙의 집' 카테고리의 다른 글

| 비비지 11월 컴백 일정 앨범 정보 (3) | 2023.10.16 |

|---|---|

| 청년도약계좌 가입 조건 신청 방법 혜택 알아보기 (1) | 2023.10.16 |

| 한부모가정 지원금 혜택 및 자격조건, 신청방법 알려드립니다 (3) | 2023.10.16 |

| 신지아 동계청소년올림픽 선발전 1위 신지아 프로필 커리어 (2) | 2023.10.16 |

| 2023 10월 세븐틴 컴백 일정 앨범 발매 일정 알아보기 (2) | 2023.10.16 |