포시에스는 국책연구기관 21개 '이폼사인' 을 도입한다고 밝히며 주가가 급등했는데요, 이번 포스팅에서는 포시에스의 다양한 지표들을 분석하여, 앞으로의 투자 전망을 살펴보겠습니다.

목차

1. 포시에스

2. 기본 지표 분석

3. 실적 분석

4. 업종 비교 분석

5. 재무 비율 분석

6. 결론

포시에스

포시에스는 웹 및 모바일 환경을 위한 전자문서 생성 솔루션과 리포팅 솔루션을 자체 기술로 개발한 전문 소프트웨어 기업입니다. 이러한 솔루션들은 공공기관, 금융기관, 일반 기업 등에 공급되고 있습니다.

최근에는 클라우드 기반의 전자문서 서비스 분야로 확장하였고, AI, 챗봇, 블록체인 등의 현대적 기술을 접목하여 지능형 전자문서 플랫폼의 연구와 개발에 꾸준히 힘쓰고 있습니다.

포시에스의 주요 제품으로는 OZ Report (리포트 부문), OZ e-Form (전자문서 부문), 그리고 eFormSign (eformsign부문)이 있습니다.

기본 지표 분석

EPS: 192원

BPS: 2,585원

PER: 14.80

업종 PER: 37.24

PBR: 1.10

현금배당수익률: 1.17%

포시에스의 PER은 14.80으로 업종 PER인 37.24에 비해 낮습니다. 이는 주가가 그만큼 저평가 됐다고 볼 수 있습니다. PBR도 1보다 조금 높은 수준인데, 이는 자기자본 대비 주가가 적절하다는 것을 의미합니다.

실적 분석

2023년 3월 기준으로 매출액은 전년 대비 26% 증가하였으나, 영업이익과 당기순이익은 각각 1.9%와 3.8% 감소하였습니다. 이런 실적 변동을 고려할 때, 포시에스의 매출 증가에도 불구하고 이익은 줄어든 것을 확인할 수 있습니다.

업종 비교 분석

시가총액: 포시에스는 776억원, 코스닥 IT S/W & SVC는 356,481억원, KOSDAQ은 3,600,654억원

영업이익률: 포시에스는 15.52%, 코스닥 IT S/W & SVC는 미발표, KOSDAQ 평균은 미발표

포시에스의 시가총액과 영업이익률은 업종과 KOSDAQ 평균에 비해 상대적으로 작은 편입니다. 하지만, 이는 포시에스가 중소형 기업이기 때문일 수 있습니다.

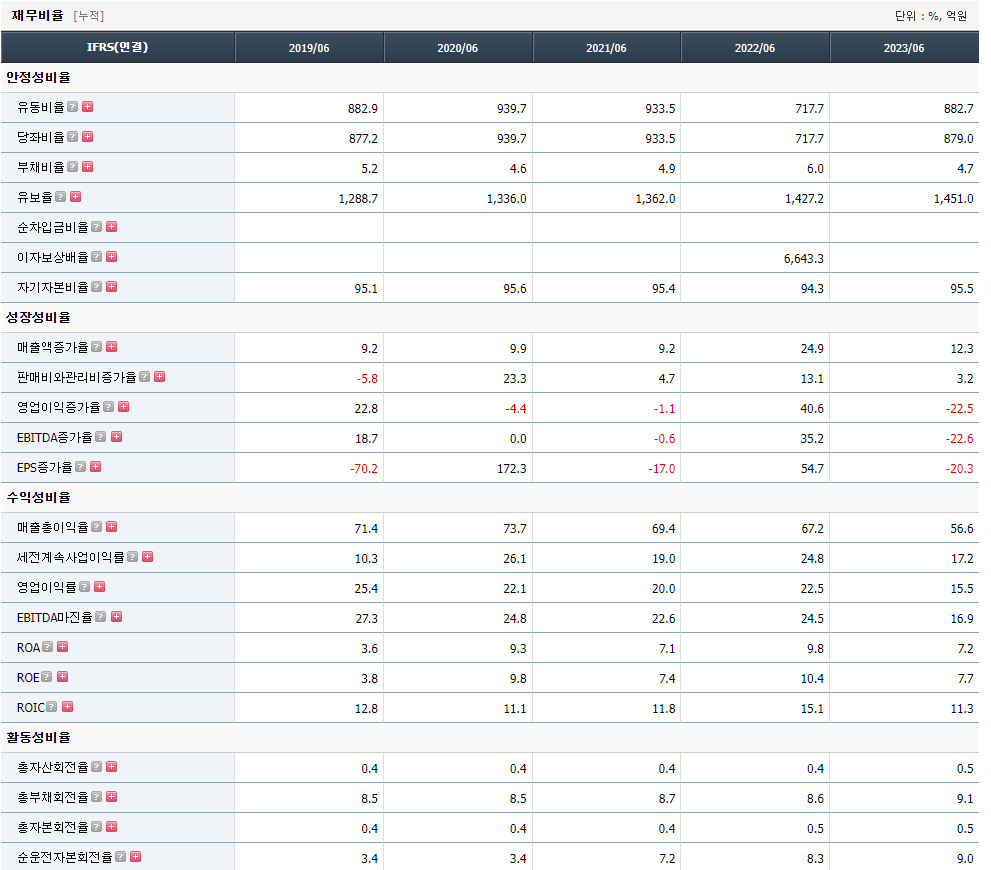

재무비율 분석

안정성비율: 포시에스의 유동비율과 당좌비율은 각각 882.7, 879.0으로 높은 편입니다. 이는 재무적 안정성이 좋다는 것을 의미합니다.

성장성비율: 매출액 증가율은 12.3%로 전년 대비 성장하였습니다. 하지만 영업이익 증가율은 -22.5%로 감소하였습니다.

수익성비율: 포시에스의 영업이익률은 15.52%로 코스닥 IT S/W & SVC 평균보다 높은 편입니다.

결론

포시에스는 재무적 안정성이 뛰어나며, 성장성과 수익성 또한 좋은 편입니다. 주가도 업종 평균보다 저평가 된 것으로 보이므로 장기 투자에 적합해 보입니다. 하지만, 개별 투자자의 투자 전략과 목적에 따라 결정을 내리셔야 합니다.

본 포스팅은 제 개인적인 의견입니다. 주식투자를 하는데에 있어서, 자신만의 기준을 가지고 소신껏 투자하는 것이 중요합니다.

'경제' 카테고리의 다른 글

| 씨씨에스, 기업정보 주가 전망 지표 분석 투자 전략 총정리 (3) | 2023.11.02 |

|---|---|

| 큐리옥스바이오시스템즈, 기업 소개 주가 전망 투자 전략 (2) | 2023.11.02 |

| 동운아나텍, 기업 정보 주가 전망 투자 전략 총정리 (3) | 2023.11.02 |

| 뷰노, 기업 정보 주가 전망 투자 전략 총정리 (3) | 2023.11.02 |

| 유진테크놀로지, 기업 정보 주가 전망 투자 전략 총정리 (3) | 2023.11.02 |