"주식 시장은 두려워서가 아니라 무지해서 위험하다." - Ray Dalio

이번 포스팅에서는 3분기 누적 매출액 584억원 달성 소식에 상한가를 터치한 엠투엔의 다양한 지표들을 분석하여 앞으로의 주가 전망을 살펴보겠습니다.

목차

1. 엠투엔

2. 주요 지표 분석

3. 실적 분석

4. 업종 비교 분석

5. 재무 비율 분석

6. 기술 지표 분석

7. 결론

엠투엔

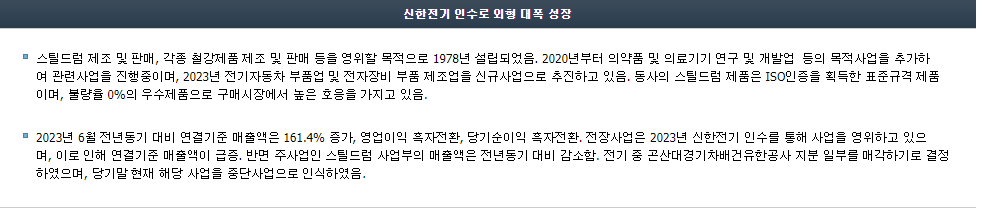

엠투엔은 1978년에 설립된 회사로, 스틸드럼 제조 및 판매, 다양한 철강제품 제조 및 판매를 주력으로 하고 있습니다. 최근에는 의약품 및 의료기기 연구 개발을 비롯해 전기자동차 부품업 및 전자장비 부품 제조업으로 사업 영역을 확장하고 있습니다. 이러한 다각화는 회사의 성장 전략의 일환으로 볼 수 있으며, 특히 스틸드럼 제품의 품질 우수성은 시장에서의 경쟁력을 높이는 요소입니다.

주식 투자 관점

엠투엔의 다각화 전략과 우수한 제품 품질은 장기적인 주식 투자 가치를 높일 수 있는 요소입니다. 특히, 신규 사업 분야로의 확장은 장기적인 성장 잠재력을 내포하고 있으며, 이는 주식 투자자에게 매력적인 포인트가 될 수 있습니다.

▼클릭시 엠투엔 이슈 페이지로 이동됩니다▼

재무 및 투자 지표 분석

주요 재무 지표

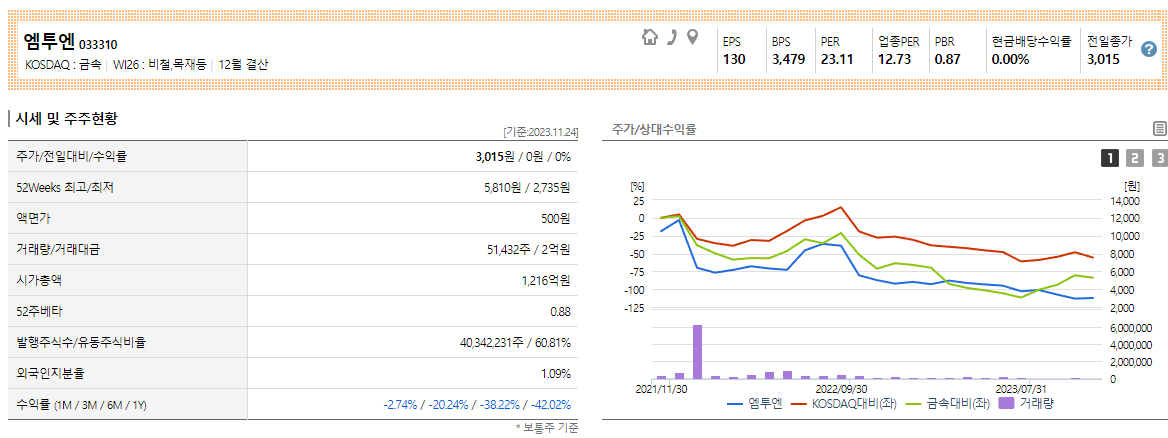

EPS (주당순이익): 130

BPS (주당순자산가치): 3,479

PER (주가수익비율): 23.11

업종PER: 12.73

PBR (주가순자산비율): 0.87

주식 투자 관점

EPS와 BPS가 상대적으로 높은 편이며, PER가 업종 평균보다 높다는 점은 주식 가격이 수익 대비 높게 평가되고 있음을 나타냅니다. 반면, PBR은 1 미만으로, 주식이 자산가치 대비 저평가되고 있을 가능성을 시사합니다. 주식 투자자는 이러한 지표를 통해 엠투엔의 가치 평가와 투자 타이밍을 결정할 수 있습니다.

실적 분석

실적 요약

2023년 6월 기준, 전년 동기 대비 매출액 161.4% 증가

영업이익과 당기순이익 흑자 전환

신한전기 인수로 전장사업 영위

스틸드럼 사업부의 매출액 감소

주식 투자 관점

실적에서 보여지는 급격한 매출 증가와 흑자 전환은 주식 투자자에게 긍정적인 신호입니다. 특히 신한전기 인수를 통한 사업 확장은 엠투엔의 성장성을 더욱 강화시킬 수 있으나, 주력 사업인 스틸드럼 사업의 매출 감소는 주의 깊게 살펴볼 필요가 있습니다.

업종 비교 분석

업종 내 위치

주가: 3,015

시가총액: 1,216억

자산총계: 1,851억

매출액: 285억

주식 투자 관점

엠투엔은 업종 내에서 중간 정도의 시장 위치를 차지하고 있습니다. 주가와 자산 대비 시가총액, 매출액 등을 고려했을 때, 투자자는 엠투엔의 시장 내 경쟁력과 성장 가능성을 평가해야 합니다. 특히, 업종 내 다른 기업들과의 비교를 통해 엠투엔의 상대적 가치를 평가하는 것이 중요합니다.

재무비율 분석

주요 재무비율 요약

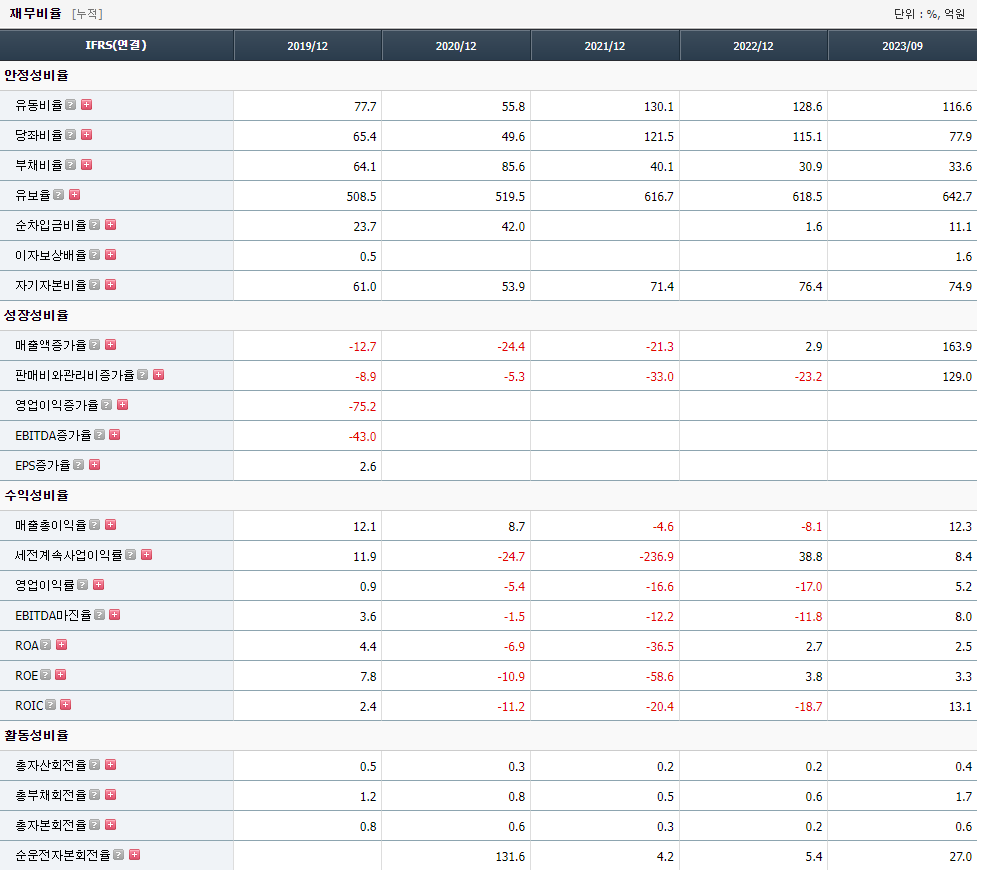

유동비율, 당좌비율 등 안정성 비율은 일정 수준을 유지하며, 특히 유동비율은 116.6%로 안정적입니다.

부채비율 33.6%, 자기자본비율 74.9%로 재무 안정성이 있음을 보여줍니다.

성장성비율에서 매출액증가율 163.9%는 급격한 성장을 나타냅니다.

수익성비율에서 영업이익률 5.2%, ROE 3.3%로, 수익성이 개선되고 있음을 보여줍니다.

주식 투자 관점

엠투엔의 재무비율 분석에서 드러나는 재무 안정성과 성장성은 투자자에게 긍정적인 요소입니다. 특히, 높은 매출액 증가율은 기업의 성장 잠재력을 보여주며, 이는 장기적인 주식 투자 가치를 높일 수 있습니다. 반면, ROE가 상대적으로 낮은 것은 주의 깊게 고려할 필요가 있습니다.

▼클릭시 엠투엔 투자지표 페이지로 이동됩니다▼

기술지표 분석

기술지표 요약

퀀트기술평가: 하위 23.64%

기술투자매력도: 하위 27.09%

기술력점수(TSS): 3.5

기술경쟁력등급(TCG): C-

주식 투자 관점

기술지표 분석 결과, 엠투엔은 기술적 측면에서 업계 평균 이하의 평가를 받고 있습니다. 이는 기술력 및 투자 매력도 측면에서 주의를 요하는 요소이며, 장기적인 주식 투자 결정에 있어서 기술적 경쟁력을 고려할 필요가 있습니다. 특히, 기술 분야에서의 경쟁력 강화가 필요하다는 점을 투자자는 주목해야 합니다.

최종 결론

엠투엔은 다각화된 사업 전략과 우수한 제품 품질을 바탕으로 안정적인 성장을 이어가고 있는 기업입니다. 재무적으로는 높은 매출 증가율과 개선된 수익성을 보이고 있지만, 기술적 측면에서는 개선의 여지가 필요합니다. 이러한 요소들을 고려할 때, 엠투엔은 장기 투자에 적합한 기업으로 평가됩니다. 특히, 기업의 성장 잠재력과 안정적인 재무 상태는 주식 투자자에게 매력적인 요소로 작용할 수 있습니다. 다만, 기술적 경쟁력 강화가 필요하므로 이에 대한 지속적인 모니터링이 요구됩니다.

▼클릭시 다른 관련주 정보로 이동됩니다▼

본 포스팅은 제 개인적인 의견입니다. 주식투자를 하는데에 있어서, 자신만의 기준을 가지고 소신껏 주식 투자하는 것이 중요합니다.

2023.11.27 - [경제] - 대상홀딩스, 기업 정보 주가 전망 투자 전략 총정리

2023.11.25 - [경제] - 에코바이오, 기업 정보 주가 전망 투자 전략 총정리

2023.11.25 - [경제] - 아진산업, 기업 정보 주가 전망 투자 전략 총정리

'경제' 카테고리의 다른 글

| 이미지스, 기업 정보 주가 전망 투자 전략 총정리 (1) | 2023.11.27 |

|---|---|

| 신라젠, 기업 정보 주가 전망 투자 전략 총정리 (2) | 2023.11.27 |

| 대상홀딩스, 기업 정보 주가 전망 투자 전략 총정리 (3) | 2023.11.27 |

| 에코바이오, 기업 정보 주가 전망 투자 전략 총정리 (39) | 2023.11.25 |

| 아진산업, 기업 정보 주가 전망 투자 전략 총정리 (1) | 2023.11.25 |